Как три парня превратили провальный стартап в экзит на $975 миллионов: История Loom

Приобретение Loom Atlassian за $975 млн стало "down round" для поздних инвесторов, но принесло существенные доходы ранним инвесторам (до 30.3x) и основателям (более $93.6 млн каждому). Сделка была стратегическим шагом для Atlassian, несмотря на премиальную оценку.

— Алмас

От хреновой платформы для пользовательского тестирования до лидера асинхронного видео за 8 лет

В октябре 2023 года Atlassian купил Loom за $975 миллионов. Для многих это стало сюрпризом - кто такие эти ребята и нахуя австралийцы выложили почти ярд за какой-то экранозаписывальщик?

Но если копнуть глубже, история Loom - это охуенный пример того, как правильный пивот может превратить провальную идею в миллиардный бизнес. Это также история о том, как три парня из Сан-Франциско нашли проблему, которую испытывает каждый офисный работник, и построили решение, которым пользуются 25 миллионов человек.

Давайте разберем эту историю по косточкам.

Фаундеры: Кто эти ребята

Joe Thomas - CEO и главный визионер. Парень сфокусированный на продукте и пользовательском опыте.

Vinay Hiremath - CTO, индийского происхождения, технический мозг операции. После экзита получил $50-70 миллионов чистыми и теперь страдает экзистенциальным кризисом "а что дальше делать с жизнью?" (привет, проблемы богатых людей).

Shahed Khan - третий сооснователь, менее публичная фигура, но не менее важная часть команды.

Все трое познакомились в Сан-Франциско в 2015 году и решили замутить стартап. Как и большинство основателей, они понятия не имели, что их ждет впереди.

Как все начиналось: От OpenTest к случайному открытию

В 2015 году ребята запустили стартап под названием OpenTest - платформу для пользовательского тестирования. Идея была простая: компании нужно протестировать свой сайт или приложение, они заходят на OpenTest, описывают задачи, а обычные пользователи записывают видео своих экранов, показывая как они пытаются выполнить эти задачи.

Звучит логично, да? Только вот незадача - бизнес не пошел. Классическая ситуация: есть идея, есть продукт, а клиентов нахуй нет.

Но у OpenTest была одна крутая фича - возможность записывать видео с экрана. И вот тут началось интересное. Ребята заметили, что пользователи начали использовать эту функцию не для тестирования, а для совсем других целей:

- Объяснять коллегам как что-то работает

- Записывать баг-репорты для разработчиков

- Делать быстрые демо своего продукта

- Просто общаться через видео вместо длинных email'ов

Нихуя себе инсайт! Оказывается, людям нужен не marketplace для тестирования, а простой инструмент для записи видео с экрана.

Пивот: Рождение Loom

В июне 2016 года команда приняла решение забить на OpenTest и полностью сфокусироваться на записи экрана. Они выпустили Chrome extension под названием Openvid и залили его на Product Hunt.

Результат превзошел все ожидания: за первые 24 часа 3,000 новых пользователей.

Для контекста - это охуенный результат для совершенно нового продукта. Такой отклик показал, что они попали в точку с реальной проблемой.

В 2017 году они еще раз ребрендились и стали называться Loom. За это время им пришлось купить домен loom.com за $150,000 (первоначально хотели $500K, но ребята договорились).

Как нашли первых клиентов и дошли до $1M ARR

Тут все было довольно просто - они сделали product-led growth (PLG) стратегию в чистом виде:

Freemium модель

- Базовая функциональность бесплатно

- Ограничения на длину видео для бесплатных пользователей

- Платные фичи для бизнеса

Вирусность by design

Каждое видео, записанное в Loom, автоматически содержало ссылку на сервис. Получил видео от коллеги → зашел на Loom → зарегистрировался → начал сам записывать.

Решение реальной боли

Основная ценность была простая: вместо 30-минутного звонка или длинного объяснения в Slack можно записать 2-минутное видео и все объяснить наглядно.

Ключевые use cases, которые зашли:

- Разработчики записывали баг-репорты

- Дизайнеры показывали фидбек по макетам

- Продажники делали персонализированные видео для клиентов

- HR записывали onboarding видео

- Support объяснял как решить проблему

К концу 2019 года у них было $720,000 ARR. Не ахти, но уже что-то (но вообще-то вполне прилично).

А потом случился 2020 год.

COVID и взрывной рост

Пандемия стала для Loom идеальным storm'ом. Когда все перешли на удаленку, потребность в асинхронном видео-общении выросла в разы.

Рост по годам:

- 2019: $720K ARR

- 2021: $35M ARR

- 2022: $42.5M ARR

- 2023: $50M ARR

Да, рост замедлился после пика пандемии, но база уже была солидная.

Раунды инвестиций: Как привлекали инвестиции

За всю историю Loom привлек $203.6 миллиона инвестиций:

Seed раунды (2016-2017): $3.8M

Стандартные seed инвестиции для раннего продукта.

Series A (февраль 2019): $11M

Лид: Kleiner Perkins

Post-money оценка: $43.7M

Series B (ноябрь 2019): $30M

Лид: Sequoia Capital Post-money оценка: $153.13M Другие инвесторы: Coatue, Kleiner Perkins

Series B+ (май 2020): $28.8M

Post-money оценка: $323.5-350M Инвесторы: Coatue, Sequoia, Kleiner Perkins

Series C (май 2021): $130M - Пиковый раунд

Лид: Andreessen Horowitz

Post-money оценка: $1.53 МИЛЛИАРДА Инвесторы: ICONIQ Growth, Kleiner Perkins, Sequoia Capital, Coatue Management, General Catalyst

Этот раунд сделал Loom единорогом в самый пик пузыря 2021 года.

Почему продали: Down round reality check

К 2023 году ситуация изменилась:

- Рост ARR замедлился

- Компания все еще была убыточной

- Венчурный рынок просел

- Перспективы IPO стали туманными

При оценке $1.53B и ARR $50M компания торговалась по 30+ multiplier'у. В 2023 году такие мультипликаторы уже казались нереальными.

Продажа за $975M была down round'ом - на 36% ниже пиковой оценки. Но в условиях 2023 года это был хороший результат.

Почему Atlassian заплатил 19.5x ARR за Loom?

$975M за $50M ARR = мультипликатор 19.5x

При том что медианный мультипликатор SaaS M&A в 2023 году был 4-7x.

Почему Atlassian переплатил в 3-4 раза?

1. Strategic premium работает даже в down market

Loom не просто SaaS продукт, а missing piece в Atlassian ecosystem. Интеграция с Jira/Confluence превращает их в much more sticky продукты.

Когда разработчик может записать видео прямо в Jira тикете показывая баг - это game changer для workflow. Да и чтобы не дать это купить Микрософту с гуглом. Плюс учитывая важность компании, там же еще инвесторы на борту, которых надо помассажировать подписать эту сделку и чтобы все были счастливы (смотри расчеты далее).

2. AI capabilities были ключевыми

В 2023 все помешались на AI. Loom уже имел:

- Автоматические саммари видео

- Транскрипты

- Smart editing (удаление пауз, фiller words)

- AI-generated titles

Покупка готового AI vs разработка с нуля = экономия 2-3 лет времени.

3. Defensive move против Microsoft/Zoom

Если Microsoft добавит качественный async video в Teams - Atlassian проиграет важный кусок workflow. Лучше купить лидера рынка, чем дать конкурентам.

4. Огромная user base для cross-sell

25M пользователей Loom = потенциальные покупатели Jira, Confluence, Trello.

200K+ paying customers уже доказали willingness to pay за productivity tools.

5. "Build vs Buy vs Partner" анализ

Build: 2-3 года разработки, uncertain outcome Partner: нет контроля, shallow integration

Buy: instant market leadership за $975M

Для Atlassian с $2.1B cash это была reasonable ставка.

6. Уникальная market position

Loom был clear market leader в async video. Покупка убирает его как standalone competitor и как potential acquisition target для rivals.

Результат через год:

- 88M видео записано клиентами в 2024

- 200M+ meetings сэкономлено

- Jira/Confluence интеграции удвоили efficiency

- Sales teams с Loom показывают +20% win rate

Strategic premium оправдался.

Мораль: В SaaS мире готовы платить crazy multiples за:

- AI-first продукты

- Clear market leaders

- Strategic fit с ecosystem

- Proven product-market fit

Особенно если покупатель - profitable giant с cash pile.

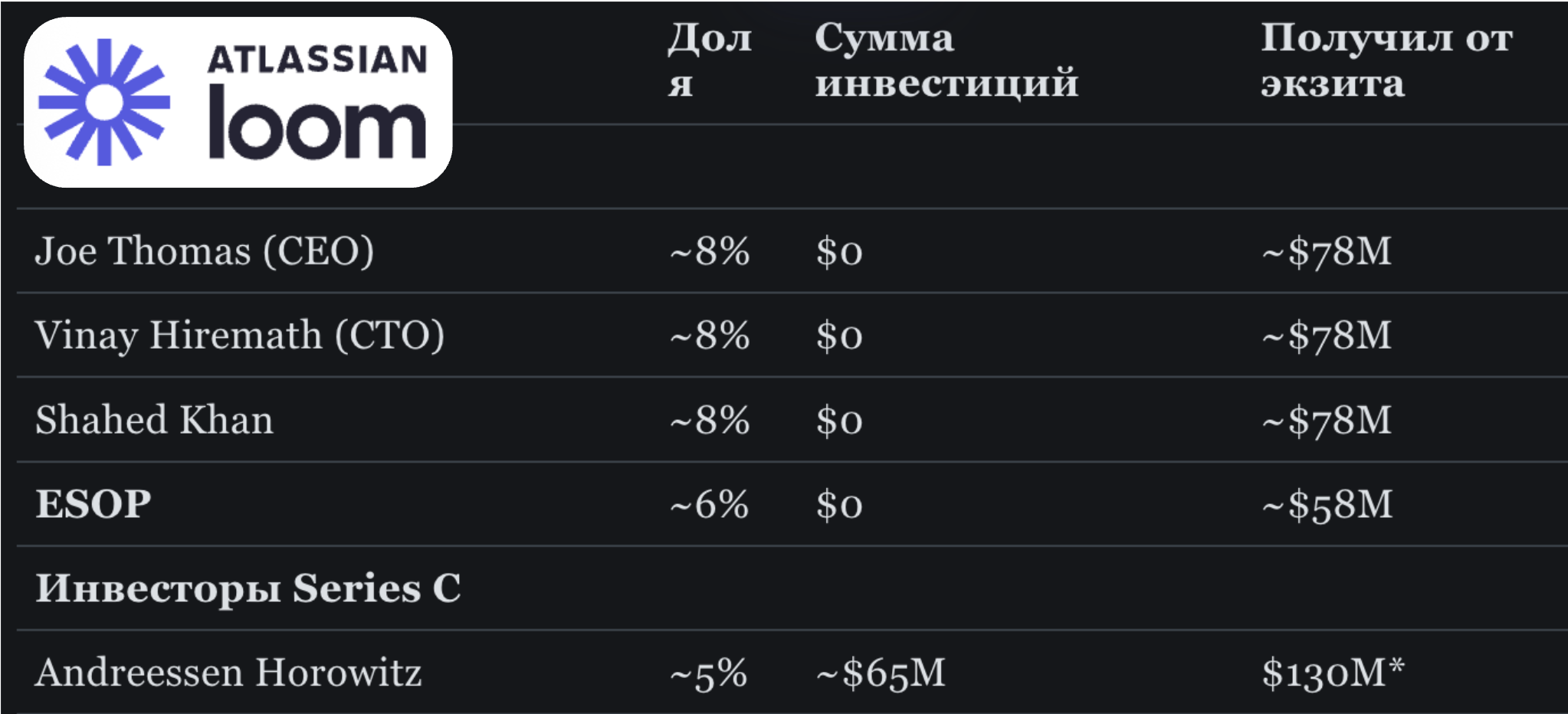

Структура сделки: Кто сколько получил

Общая сумма: $975M Структура:

- $880M наличными

- $95M акциями Atlassian с vesting'ом

Cap Table на момент экзита (приблизительная реконструкция):

| Стейкхолдер | Доля | Сумма инвестиций | Получил от экзита |

|---|---|---|---|

| Основатели | |||

| Joe Thomas (CEO) | ~8% | $0 | ~$78M |

| Vinay Hiremath (CTO) | ~8% | $0 | ~$78M |

| Shahed Khan | ~8% | $0 | ~$78M |

| ESOP | ~6% | $0 | ~$58M |

| Инвесторы Series C | |||

| Andreessen Horowitz | ~5% | ~$65M | $130M* |

| ICONIQ Growth | ~2% | ~$26M | $130M* |

| Kleiner Perkins | ~2% | ~$20M | $130M* |

| Sequoia Capital | ~2% | ~$19M | $130M* |

| Инвесторы ранних раундов | |||

| Kleiner Perkins | ~3% | $8M | ~$150M |

| Sequoia Capital | ~4% | $25M | ~$200M |

| Coatue Management | ~3% | $20M | ~$150M |

| General Catalyst | ~2% | $8M | ~$100M |

| Ранние инвесторы | ~2% | $3.8M | ~$95M |

*Series C инвесторы получили минимум 1x liquidation preference = $130M, что больше их пропорциональной доли

Ключевые предположения:

- 3 основателя получили равные доли изначально

- ESOP составлял 15% на fully diluted основе

- Применялся 1x liquidation preference для Series C (так как продали дешевле $1.53B)

- Винай получил $50-70M после налогов (согласно публичной информации), что соответствует ~8% доле

Liquidation Preference в действии

Поскольку продали за $975M (меньше $1.53B Series C оценки), сработал liquidation preference:

- Series C инвесторы получили минимум свои вложенные $130M

- Остальные инвесторы поделили оставшиеся $845M пропорционально долям

- Основатели + ESOP получили то, что осталось

Это классический пример того, как работает liquidation preference в down round'ах.

Выводы для фаундеров

История Loom дает несколько важных уроков:

1. Пивотьте смело и быстро

Ребята не стали годами пытаться реанимировать OpenTest. Увидели, что пользователи используют продукт не по назначению - сразу перестроились.

2. PLG работает, если продукт действительно полезен

Loom рос органически через сарафанное радио и встроенную вирусность.

3. Тайминг имеет значение

COVID дал Loom'у дополнительный буст, но фундамент был заложен еще до пандемии.

4. Down round лучше чем no round

В 2023 году продать за $975M было лучше, чем продолжать жечь деньги в надежде на лучшие времена.

5. Liquidation preference - это серьезно

Поздние инвесторы получили свои деньги обратно, а основатели довольствовались остатком.

Что дальше?

Винай Хирематх, получив свои $50-70 миллионов, теперь страдает от "проблем успешного человека" - не знает, чем заняться дальше. Отказался от дополнительных $60M earnout'а, потому что не хотел еще 4 года работать в Atlassian.

Atlassian интегрирует Loom в свою экосистему и отчитывается о первых успехах: в 2024 пользователи записали 88 миллионов видео, что сэкономило им 200 миллионов встреч.

История Loom - это напоминание о том, что в стартапах важно не зацикливаться на первоначальной идее, а слушать пользователей и быстро адаптироваться. Иногда лучший продукт получается случайно, когда ты решаешь совсем другую проблему.

P.S. Если у вас есть стартап, который пользователи используют "не по назначению" - возможно, стоит подумать о пивоте. Иногда побочный эффект оказывается главной фичей.