Pay-to-play provision и кривая мотивации инвестора

Что делать, если деньги заканчиваются, дела идут пока не в гору (выручка не растет как минимум, а скорее падает), есть несколько инвесторов, и при этом принципиальная вера в проект есть?

— Алмас

Все знают или догадываются о том, что минимум половина стартапов в портфеле инвестора могут провалиться. Когда все хорошо - то все хорошо, ибо инвестор приходит на выручку, очень приятно делать follow-on (доинвестировать в свою портфельную компанию).

Но что делать, если деньги заканчиваются, дела идут пока не в гору (выручка не растет как минимум, а скорее падает), но при этом принципиальная вера в проект есть?

Тогда инвесторам нужно собраться с компанией и придумать кто, как и на каких условиях скинется.

И тут начинается самое интересное.

Если у компании есть один ключевой финансовый партнер (например 40%-ный пахан), а остальные фаундеры - то все просто, пахан либо скидывается, либо списывает инвестицию, либо контора рейзит инвестиции на стороне, но у нового инвестора возникает вопрос, почему фин. партнер не скидывается - это всегда выглядит как минимум подозрительно.

Очень часто, как минимум в половине стартапов с инвестициями, в компании сидят несколько инвесторов. Каждый пришел на разной стадии в общем случае.

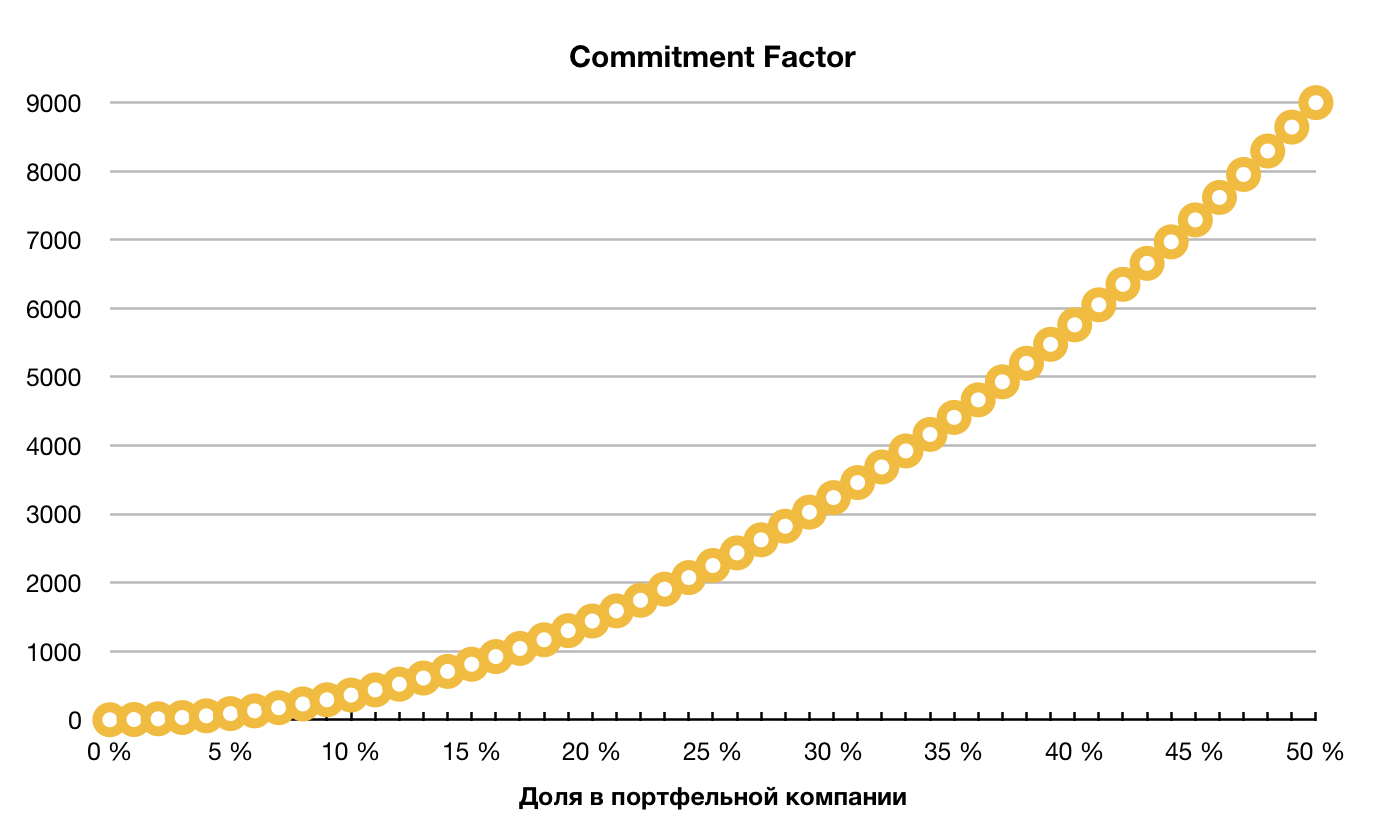

Тут включается мое жизненное наблюдение, я это называю Commitment Factor:

По вертикальной оси Y репрезентация того, насколько е**т инвестора помочь компании в одиночку.

- если инвестор один, и у него малая доля, то чтобы компенсировать risk-reward он будет хотеть долю побольше

- если у конкретного инвестора в синдикате доля маленькая, значит слабая мотивация помогать в одиночку

- если инвесторы будут мыслить единым фронтом (скинутся пропорционально своим долям), то совокупный эффект достигается хороший - общий "сверхразум" хорошо мотивирован помогать

Десять лет назад я познакомился с фондом Mangrove Capital partners, в лице партнера Дэвида Варокье. Дэвид научил меня одной мудрости сидового инвестирования:

Сидового инвестора не волнует валюация. Сидовый инвестор совместно с предпринимателем решает сколько реально нужно денег компании для достижения ключевого milestone (например, достигнуть таких показателей по продукту, которые достойны Series A Round). И обязательны комбинация Great Founder + Bold Vision. За сумму сидовой инвестиции инвестор получает до 25% в компании.

Валюация будет являться лишь следствием.

Как пример, чтобы быть не голословным, я стоял у истоков компании Drimmi (разработчик игр внутри социальных сетей, как Zynga или Game Insight), проработав и защитив бюджет в $2M. Инвестировав $2M в компанию Drimmi, фонд получил 25% в конторе, и оценка компании стала $8M ($6M pre-money).

Мотивация при 20-25%

Обладая долей в 25% в компании, у сидового фонда достаточная, чтобы даже в одиночку дать бриджевое финансирование с 25% дисконтом без кэпа по валюации. При этом, если в конторе есть другие инвесторы, их участие считается скорее приятным бонусом, да и "с авторитетным фондом скинуться - круто".

Мотивация при 5%

При такой доле, надо либо списывать проблемную компанию, либо искать вместе конфигурацию, при которой и помочь можно, и учесть свои интересы с точки зрения портфельного управления фондом.

Наиболее оптимальные варианты:

- конвертируемый займ, при котором скидываются ВСЕ инвесторы pro-rata (пропорционально долям), а если фаундеры скидываются, то вообще зашибись (шкура в игре)

- даунраунд ("down-round", т.е. раунд при пониженной оценке компании), либо в одиночку, либо тоже pro-rata со всеми желающими скинуться

- просто скинуться одному, но т.к. у фонда не 25%, а 5%, то возникает "oh shit, here we go again"-ситуация, и стороны начинают дискутировать про оценку cap

На нашей практике и по историям от друзей из других фондов, нередко бывает тяжело достучаться до коллег по синдикату, чтобы убедить скинуться вместе.

Когда ты не один инвестор и у тебя абстрактные 5%, то скинуться в одиночку - не очень клевый вариант, т.к. "хату греешь ты один", то есть делаешь хорошо другим уже пассажирам. Чтобы компенсировать это ощущение, надо делать жесткий даунраунд, либо ответить себе на вопрос "а может контора говно, поэтому другие не скидываются?".

Но если в контору все-таки веришь, и возникает ситуация "никто кроме нас", в таком раскладе приходится делать болезненную процедуру жесткого даунраунда, чтобы скомпенсировать risk-reward.

Pay-to-play Provision

Однако, существует инвесторская конструкция "pay-to-play", которая призвана финансово мотивировать всех инвесторов скинуться. Так делают в крутых компаниях, в том числе тех, о которых вы все слышали (по понятным причинам, я не буду указывать на конкретные компании).

Еще раз, напомню, если все хорошо и растет, то всем приятно скинуться.

Но в ситуации, когда компания говорит, что "мужики, блин, нужно $200,000, чтобы долететь до milestone" (цифра случайная, но чаще всего 6-значная), находится тот, кто делает шаг вперед из шеренги и говорит, что впишется, включается pay-to-play (можно перевести в лоб, как "платить, чтобы оставаться в игре"):

Pay-to-play: когда происходит раунд и обьявляется сумма, все инвесторы должны пропорционально своим текущим долям положить в общак. Кто не скинется - получает штраф.

Какие бывают штрафы, если не скинуться:

Стандартный. Не скинувшийся инвестор теряет свой anti-dilution provision на свои привилегированные акции. Что это такое, опишу в другой статье, можете пока загуглить.

Если коротко - если происходит финансирование при оценке ниже, чем по которой ты вошел - ты получаешь условно бесплатно (по номиналу) некоторое количество обыкновенных акций, которые рассчитываются по специальной формуле. Еще раз, поговорим об этом в другой статье, но главный нюанс такой:

При даунраунде, у инвесторов есть ништяк, при котором они получают халявные акции, чтобы частично компенсировать тот факт, что они задним числом инвестировали по завышенной оценке. Это и есть anti-dilution provision

Так вот, кто не скинется, лишается этого ништяка.

Иначе получается ситуация, что я скидываюсь бабками в даунраунд, а тот кто не скинулся еще нахаляву акции получил. Как-то выходит не комфортно.

Иногда смягают, и делают так, что если сегодня я не скинулся, то на текущий пакет акции я теряю ништяки, но если опять через квартал придется скинуться, то в новом пакете я получу ништяки.

Жесткий. Кто не скинулся - его акции сбрасываются с привилегированных на обыкновенные, теряя все большинство вето-прав и ликпрефы.

В общем случае, кто не скидывается - вместо него за себя может скинуться другой (кто скидывается за себя).

Когда внедрять Pay-to-play provision?

Во-первых, я считаю, что предпринимателю нет мазы отказываться от такой штуки, ибо она мотивирует его инвесторов скинуться в будущие плохие времена, которые как правило, могут настать. Это скорее терки между инвесторами, когда лид-инвестор хочет подтвердить намерения присоединяющихся к раунду скидываться вместе в будущем.

Бывает, что на старте такую штуку не прописывают, а в тяжелые времена находится смелый инвестор, который говорит "я скинусь, но я хочу чтобы все тоже были в игре" и такое добавляют в устав компании.

Имейте ввиду.

Всем успехов и подписывайся на Венчур по Понятиям в Telegram!