Разбираем Investment Due Diligence: Twitch

Обзор Investment Memo одного из старейших фондов Bessemer Ventures касательно инвестиции в Twitch, которую продали Амазону за $970M в августе 2014 года.

— Алмас

Друзья, по вашим заявкам, разбор инвестиционного дью дилидженса от Bessemer Ventures в компанию Twitch. Надеюсь, этот пост будет интересен всем, особенно

- инвестиционным аналитикам

- предпринимателям

Итак, один из старейших VC фондов мира опубликовал свои заметки о том, как они принимали решение по инвестициям в свои портфельные компании. К слову, Bessemer на момент 2019 года - инвестировали во множество компаний, из которых 120 IPO, включая: Pinterest, Shopify, Yelp, LinkedIn, Skype, LifeLock, Twilio, PagerDuty, SendGrid, DocuSign, Wix.com, Box, MindBody, VeriSign, Zoom

К слову, даже я в работе использую Twilio, Zoom, SendGrid & DocuSign :)

Давайте вместе поучимся, как мыслит системно успешный фонд.

Investment Memo

Любое желающий может почитать обсуждаемую заметку, скачав PDF тут:

Это инвестиционная заметка, которую обычно один из сотрудников/партнеров фонда пишет борду фонда при принятии решения об инвестиции. Хотя, лучше самостоятельно почитать заметку, но все же напишу здесь самое интересное из нее.

Кому: BVP Group (BVP = Bessemer Venture Partners)

Когда: 07 июля 2012 (запомним эту дату)

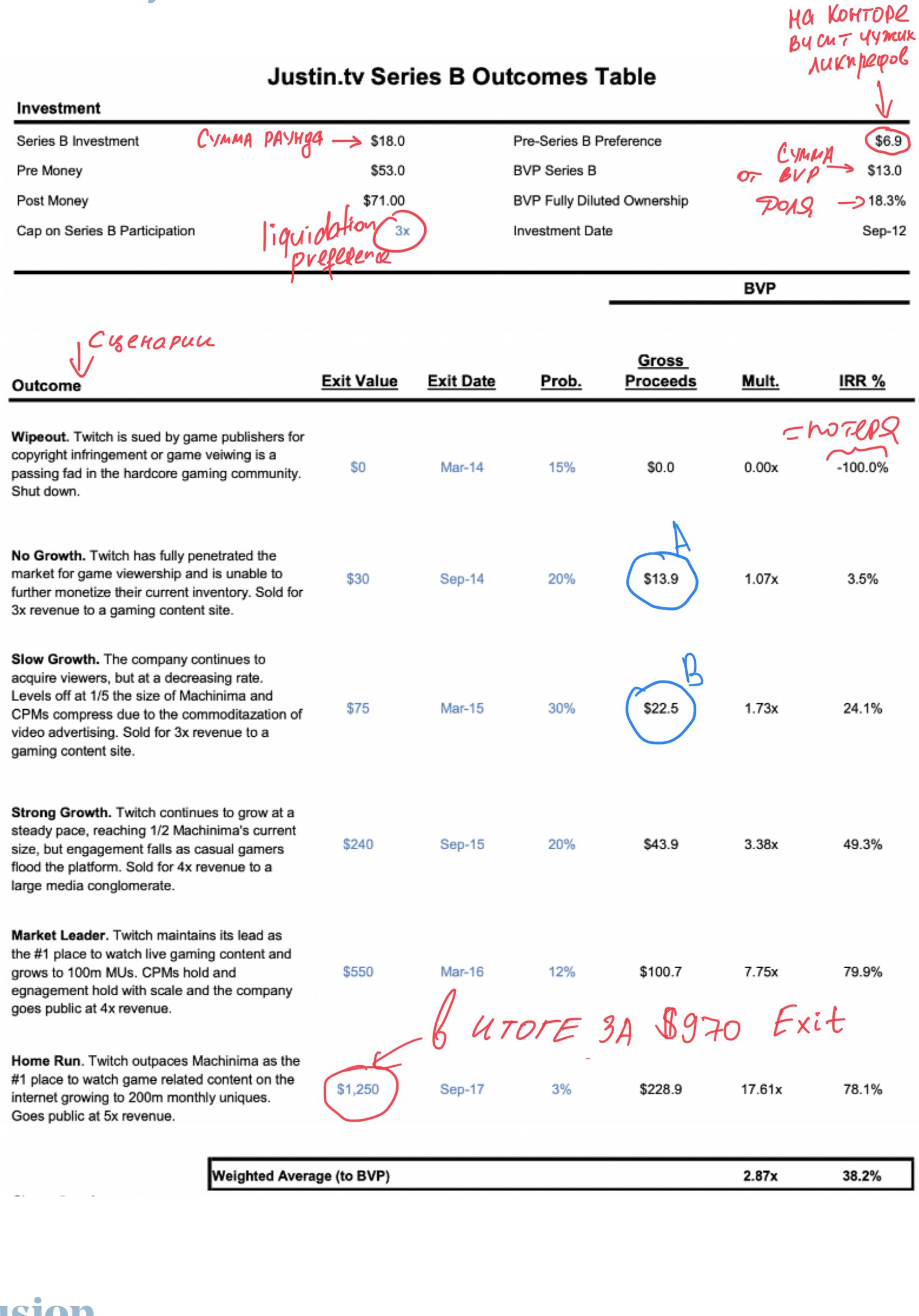

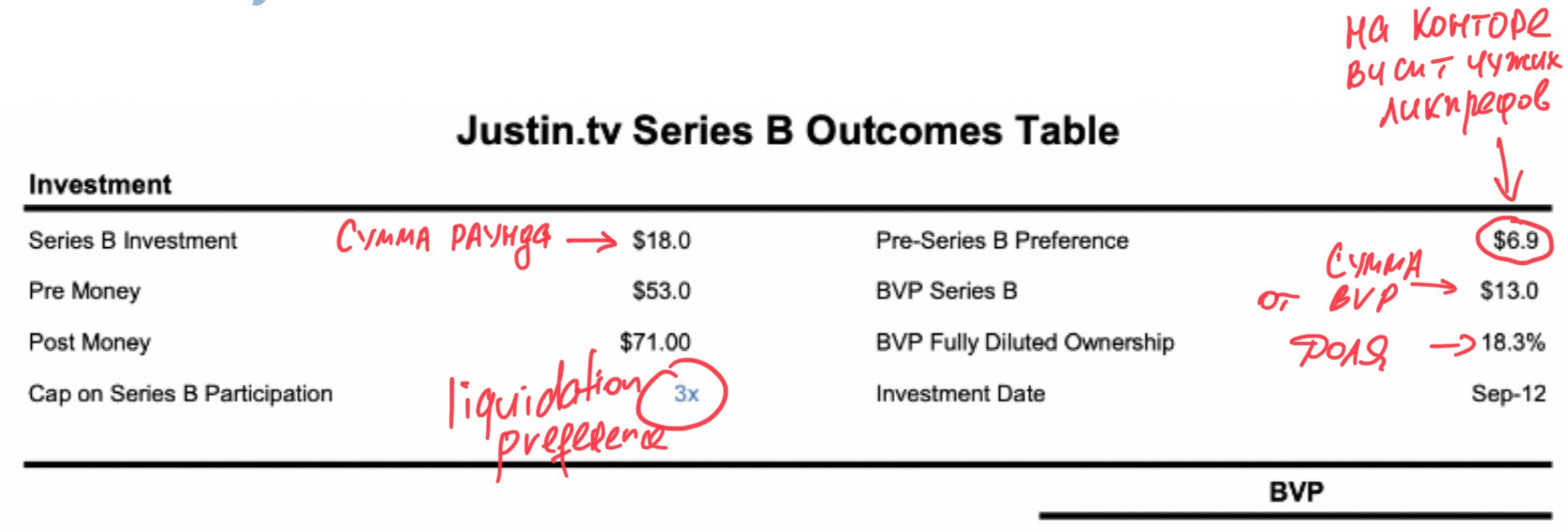

Мы рекомендуем инвестировать нашей фирме инвестировать $13M USD в Twitch.tv (также известные как Justin.tv) при оценке pre-money $53M, и владеть 18.3% Компании.

Наши усилия в data sourcing привели нас к раннему понимаю роста компании, и мы можем быть лид-инвестором Series B впереди других компаний. Инсайдерский фонд Alsop Luoie (то есть уже ранее инвестировавший в контору) пока что наскребывает денег у своих LP, но вряд ли смогут положить более $1-2M. Однако, мы конкурируем с другим фондом, который согласился на pre-money $90M (хотя, к нашему счастью, Компания больше никакой другой пользы от этого инвестора не видит).

С тех пор, как Twitch.tv презентовали нам себя 3 недели назад, мы очень старались продать себя против того другого оффера, обьясняя наш авторитет и ценность, и нам кажется мы договорились, хотя еще стопроцентно сделки у нас нет. За это время, контора успела сделать прогресс со стратегическими партнерами Tencent, EA, Activion и Take Two.

Глазами предпринимателя: действительно, есть фонды, которые могут приносить гораздо больше пользы компании, чем другие (привнести свой нетворк и экспертизу, которые могут помочь компании вырасти, а также экзитнуть подороже. К примеру, у BVP супер трек-рекорд, значит экзитовать умеют, значит будут стараться помогать компании, а также подороже торговаться при экзите.

Важно отметить, что мы будем инвестировать в юридическое лицо Justin.tv, которое включает в себя и Twitch.tv, и Justin.tv. Последний, правда падает, хотя и делает $4M выручки в год. Менеджмент собирается продать Justin.tv примерно за $10-20M, за наличные по большей части (в смысле, получив деньги, а не акции или еще какие-то другие ценные бумаги). Это дает менеджменту рычаг в переговорах с инвесторами, т.к. в целом они реально могут продать Justin.tv и на вырученные с продажи деньги развивать Twitch.tv.

Глазами предпринимателя: действительно, подобная возможность дает вам преимущество в переговорах, если у вас уже есть деньги, либо вы понимаете как их достать. А когда деньги на развитие компании есть, зачем вообще привлекать инвестора? Скорее, из-за value инвестора, нежели денег, которые они могут привлечь.

Fun fact: в августе 2014 года, 2 года спустя сделки, в итоге Justin.tv закрыли, так и не продав :) Скорее всего, потому что в этом же месяце Amazon купил Twitch за $970M и они посчитали, что Justin.tv нафиг никому не сдался.

Краткий обзор и история компании

- Justin.tv основана в 2007 и прошла yCombinaor

- в 2011 решили запустить спин-офф со стримами для игроков - Twitch.tv

- Неожиданно, круто пошло

- 60% рекламного инвентаря продают по $35-40 CPM (премимальный инвентарь eSports)

- 40% продают по $8-9 CPM

- Продают через внешнего вендора CBS, в Twitch пока довольны денежными результатами, ибо CBS грамотно умеют продавать такой инвентарь как package большим брендам, хотя и допускают, что рано или поздно придется свою sales команду строить и самим продавать свой инвентарь

- Рынок просмотров растет

- 150 тыс. стримеров стримят охотно, несмотря на то, что надо заморочиться с железом и софтом для стримов (стоимостью $200-300, чтобы стримить с консоли)

Команда хорошая:

- СЕО Emmett Shear, несмотря на то, что впервые рулит конторой (бывший СТО Justin.tv), вполне спокойный, уравновешенный, открытый перед командой и явный лидер

- СОО - сильный операционист и явная протиположность СЕО (СЕО - стратег, СОО - хороший исполнитель), хорошо по финансам шарит, хотя допускаем, что придется потом CFO брать

- CRO (Chief Revenue Officer) - присоединился в октябре 2011 в Twitch, классно рулит продажами, знает все инсайды рынка

Формат сделки

- Раунд планируется на сумму $18M, из которых $13M инвестирует BVP

- Pre-money оценка $53M

- у BVP будет 18.3% ($13M/$71 post-money)

- также у инвесторов будет 3x liquidation preference

А теперь подходим к главной теме статьи - сценариям:

Поделитесь в комментариях, вам сходу понятно ли что тут написано?

Давайте разберем!

В верхней части ничего особенного, кроме двух вещей:

Pre-series B Preference = $6.9M. Что это такое? Это сколько ликпрефов висит после предыдущих раундов. Читать надо так: до раунда B другие инвесторы вложили уже $6.9M в компанию и у этих акций тоже есть Liquidation preference, которые надо учитывать при экзите.

Cap on Series B Participation = 3Х. Это значит, что инвесторы раунда B получат акции с liquidation preference 3X (вы можете подробнее почитать про это тут: https://uklad.vc/liquidation-preference/). Почему все-таки 3Х, а не стандартный 1Х? Понимая как этот рынок работает, скорее всего было так:

- компания, с одной стороны, классная и быстро растет, обладая большим потенциалом

- с другой стороны, скорее всего, даже $53M было завышенной оценкой в смысле EV/Rev (Enterprise Value $53M / revenue). Ну то есть там было выручек не 2-3Х, а 5-10-20Х в оценке.

- чтобы скомпенсировать риски, в условиях того, что не факт, что компания за ярд экзитнет, фонды хоть какую-то возможность прибыли оставляют себе

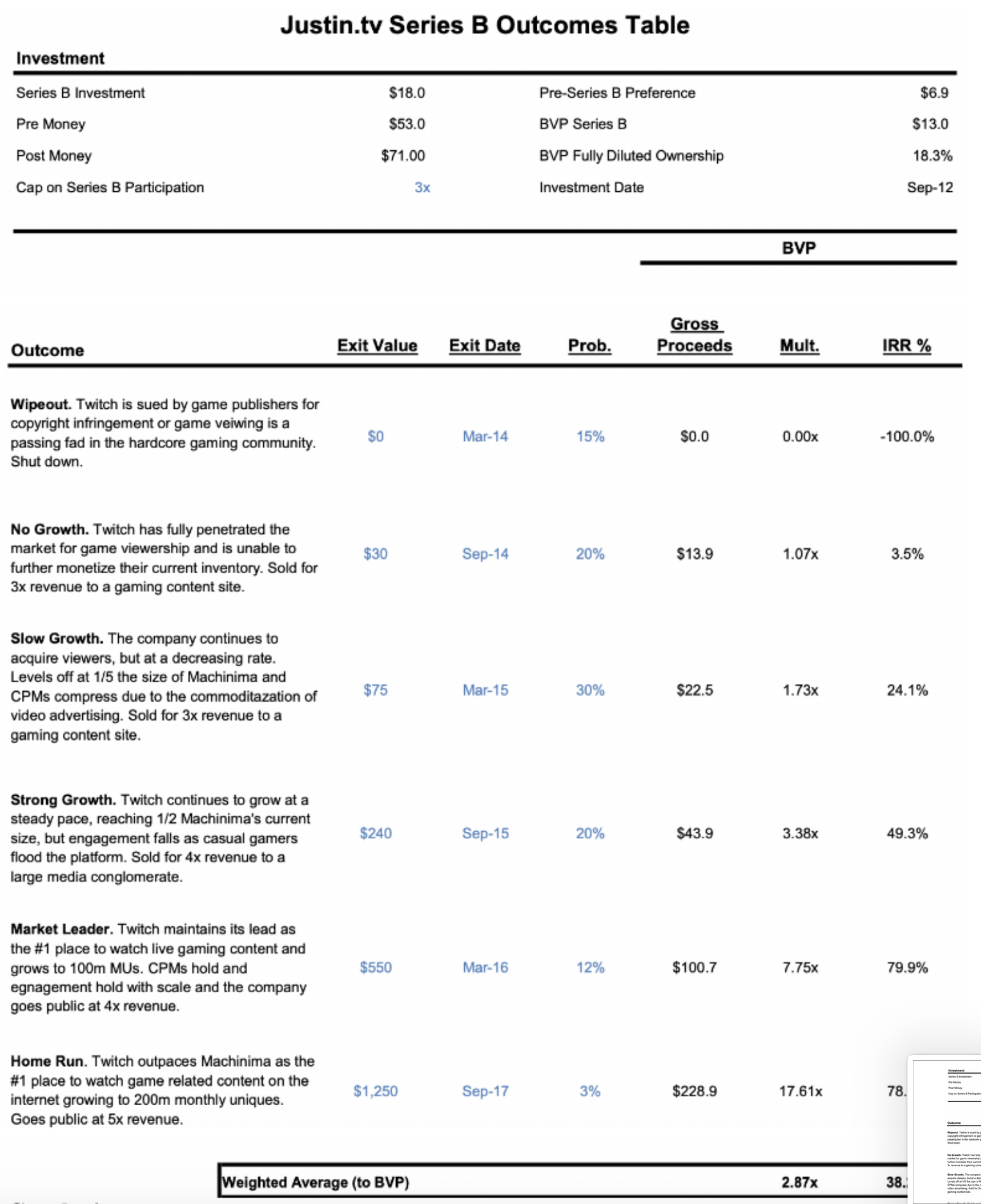

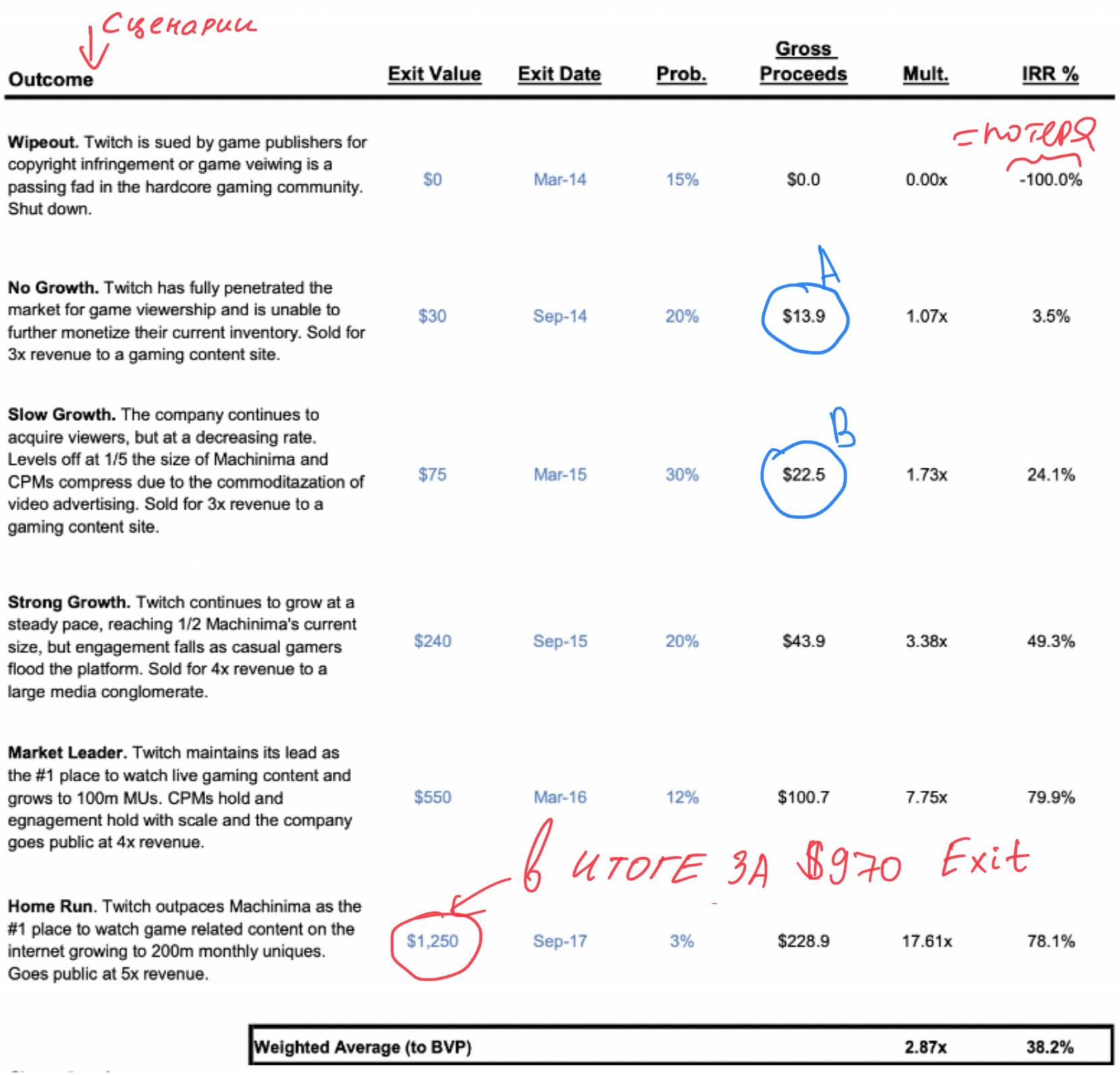

Сценарии экзита

- Exit value = почем продадут компанию

- Exit date = ожидаемое время продажи (как они это прогнозируют я не понял)

- Prob. = Probability = Вероятность такого исхода. Эту часть я тоже не понял откуда взяли, скорее всего, на основе опыта за десятилетия по индустрии и внутреннего скоринга компании и менеджмента у фонда

- Gross Proceeds = сколько с такого экзита получит денег сам фонд BVP

- Mult. = мультипликатор по сделке. Сколько иксов фонд сделает

- IRR = Internal Return Rate. Доходность. Если коротко.

По мультипликатору все элементарно, делим Gross Proceeds на Investment Amount ($13M).

Почему Exit Value такой, как описан в сценариях - видите, есть projection у компании, и в соответствии со скоростью и результатам, оценку видят 3-5Х revenue.

Самое интересное - это как идет расчет Gross Proceeds, ведь как вы помните, у BVP есть 3х liquidation preference. Запомним, что всего инвестировано на раунде B $18M, и он считается последним раундом перед экзитом. У BVP 13/18=72.2% акций Preferred Series B (неважно, как они их по факту назвали, важно, что у них 72.2% акций типа Series B, у которых 3X ликпреф).

То есть фонд при успехе, должен участвовать при дербане первых 3Х с экзита, то есть $39M (а точнее pari passu участвовать в дележе первых $18M x 3 = $54M).

Начнем с конца, ведь там все проще:

Home Run.

18.3% * $1,250B = $228.75M. В таблице $229.9M - примерно одинаково (учтите, что в эксельке того аналитика все округлено, строго говоря, $13M/$71M = 18.309%, да и $1.250 это скорее всего красиво округленная $1,250,205, тогда сходится и получим $229.9M (я просто поделил $228.9 из таблицы на 18.309%).

Сходится.

Market Leader.

18.309% * $550M = $100,7M - сходится, и это также более, чем в 3Х раза выше, чем сумма $13M, инвестированная фондом.

Strong Growth.

18.309% * 240M = $43.9M - все еще выше 3Х, и совпадает с таблицей.

А далее начинается интересное:

Slow Growth.

Экзит за $75M.

18.309% * $75M = 13.73M. Хм, это значительно меньше, чем желаемые 3Х. Теперь включается режим liquidation preference. Вспоминаем, что преференция у инвесторов раунда B - на $54M. Вот они и дербанятся первыми.

$54M x 13/18 = $39M. Однако, в таблице пишут, что $22.5M. Так, хорошо, значит они у себя в термшите и SHA прописали какой-то свой флоу по очередности ликпрефа, который мне не удалось реверс-инжинирнуть. Пробовал из $54M убрать первые $6.9M чужих ликпрефов, но все равно не сходится. Стоит упомянуть, что хотя сама терминология ликпрефов в мире достаточно стандартизована, с одной стороны, с другой стороны фонды могут по разному прописать процедуру деления. Может быть, найдется подписчик в комментариях, который поймет, как в итоге был реализован алгоритм дербана? С меня мерч футболка, кто лучше проведет анализ :)

Самая рабочая на текущий момент у меня версия - написано, что Participation, значит может быть там Participating ликпреф, а не Non-participating? В этом случае убираем из суммы $75M инвестиции ($18M+$6.9M = $24.9M) и остается $50.1M. Эта сумма все равно меньше, чем $54M ликпреф пула, а значит ВСЮ сдачу инвесторы забирают себе и делят pari-passu (пропорционально долям всех инвесторов между собой). Раз они забирают себе $22.5М, имея долю 72.2% в Series B, то общий пул, который делят инвесторы раунда B = $31.25M, что составляет 62.4% от $50.1M, значит остальное идет инвесторам ранних раундов в размере $50.1-$31.25=$18.85M. Раз $22.5M забирает себе акционер на 18.309%, то несложная математика 5го класса выдает дробь:

$22.5M/18.309%=$18.85M/x ⇒ x = 15.34% - доля инвесторов ранних стадий. Вот самое рабочее обьяснение, почему $22.5M фонду в этом сценарии.

Погодите... хотя что-то маловато ранние инвесторы имеют к этой стадии.

А если все-таки Non-participation liquidation preference?

Предположим, что дербанят ($18M Round B + $6.9M Round A/Seed) x 3 = $74.7М (почти все). В этом случае:

- $22.5M / (13/18) = $31.15 достается инвесторам раунда B

- значит ранним инвесторам достается $43.55

- аналогичная дробь $22.5M/18.309% = $43.55M/x ⇒ 35.44% у ранних инвесторов. Вот! Тогда у меня сходится в голове венчурная игра

Попробуем это применить в следующей стадии.

No growth

Экзит за $30M. Даже умножать не будем, сразу ясно, что снова ликпрефы и инвесторам точно достанется абсолютно все (раз в предыдущем примере досталось примерно все).

Попробуем реверс-инжинирнуть:

- $13.9M у BVP

- Значит $13.9 / (13/18) = $19.25M у инвесторов раунда B, а значит

- $10.75M у ранних инвесторов

- Аналогичная дробь из 5го класса: $13.9M/18.309% = $10.75M/x ⇒ 14.16% доля инвесторов ранних стадий, что близко к 15.34% из одной из гипотез предыдущего примера.

Глазами предпринимателя: представьте, что и вы зарейзите в свою компанию такие деньги. Помните, что на больших ставках может так оказаться, что при плохом перформансе не получите денег при экзите.

Итого:

- Series B получили долю примерно 25.35% ($18M/$71M), обратите внимание, четверть

- мы реверс-инжинирнули, что скорее всего, после размытия, у инвесторов ранних стадии было 14-15% в Twitch, значит до входа Series B у них было примерно 18-20% в компании (ведь размылись на четверть)

- мы примерно прикинули как посчитаны Gross Proceeds при "плохих" сценариях экзита Twitch с учетом Liquidation Preference

- мы увидели, как основательно подходят аналитики крутых фондов к сценариям расчета доходности по сделке

- расчет IRR проверять не будем, скучное это занятие, если в комментариях много людей попросят, сделаю

- Если понравилось жми лайк, репостни друзьям или в соц. сети

- в итоге все равно экзитнули за $970M Амазону 2 года спустя этой сделки, что намного быстрее, чем ожидалось, в общем молодцы

Понравилась статья? Спасибо всем, кто поддерживает канал, оформив подписку, или скидываясь мне на кофе сюда.