Гайд по Vesting

Допустим вы вдвоем с фаундером начали проект, поделили между собой 50%/50%, поработали год и кофаундер ушел из проекта, а вы продолжаете его развивать.

— Алмас

Вестинг фаундеров

Допустим вы вдвоем с фаундером начали проект, поделили между собой 50%/50%, поработали год и кофаундер ушел из проекта, а вы продолжаете его развивать.

Проект идет вперед, благодаря упорному труду вас и ваших сотрудников, а товарищ (ex-Founder) сидит в пассажирах. Да, он, возможно, внес свой важный вклад в начале. Но учитывая деление 50/50, выходит не по-пацански , не правда ли?

На помощь приходит схема Restricted Stock Vesting.

Vesting — это зависимость получения определенного процента своих акций (0–100%) в зависимости от проработанного над проектом времени.

Стандарт венчурной индустрии — 4 года. Мы в своих сделках настаиваем именно на таком сроке полного вестника и акций фаундеров, и опционных планов сотрудников.

Пример. Покинув компанию через 2 года после старта, при 4-летнем вестинге, ваш товарищ получит 2/4=50% своих 50% акций. То есть 25% (если кроме вас двоих в компании никого, включая инвесторов, еще нет). Куда деваются остальные 25% акций? Возможны варианты:

- распределяются поровну между оставшимися фаундерами (то есть в примере вы останетесь с 75% компании)

- добавляются в ESOP

- исчезают при следующей реструктуризации компании (тем самым увеличивая долю ВСЕХ оставшихся акционеров, включая инвесторов).

Обычно остаток unvested акций фаундеров переходит в ESOP, чтобы:

- новыми ESOP-authorized акциями мотивировать существующих фаундеров (выдача по KPI)

- мотивировать будущих новых ключевых сотрудников / топ-менеджмент

Но есть еще Cliff! Это период вестинга, только после которого начисляются первые акции. То есть если уйти из компании ДО окончания Cliff period, то вы не получите ничего. Это нужно, чтобы обезопасить друг друга от спрыгивания из проекта раньше времени, период когда нужно внести свой первый значимый вклад в компанию. Обычно это 1 год. Мы в своих сделках применяем 1 год.

Пример.

Вы с пацанами (втроем) затеваете стартап 01 июля 2017. Поделились поровну (по 33.33%). Договариваетесь об industry-standard схеме вестинга (4 года вестинга, из которых 1 год клифф). Один из вас (Артемон) — решил покинуть компанию сейчас (в феврале 2018). Т.к. Артемон не проработал в проекте года, то он не получит своих акций. Вы решаете, что Артемон вам все-таки нужен, чтобы помочь выстроить разработку, хотя бы до лета. Вы убеждаете его проработать до 01 июля 2018, Артемон соглашается. Тогда он получит свои 1/4=25% от 33.33% акций. То есть 8.33% акций, а сдачу (если так договорились) распределяете пропорционально между оставшимися двумя кофаундерами. В итоге выходит по-пацански, ибо вьебывать вам еще годы.

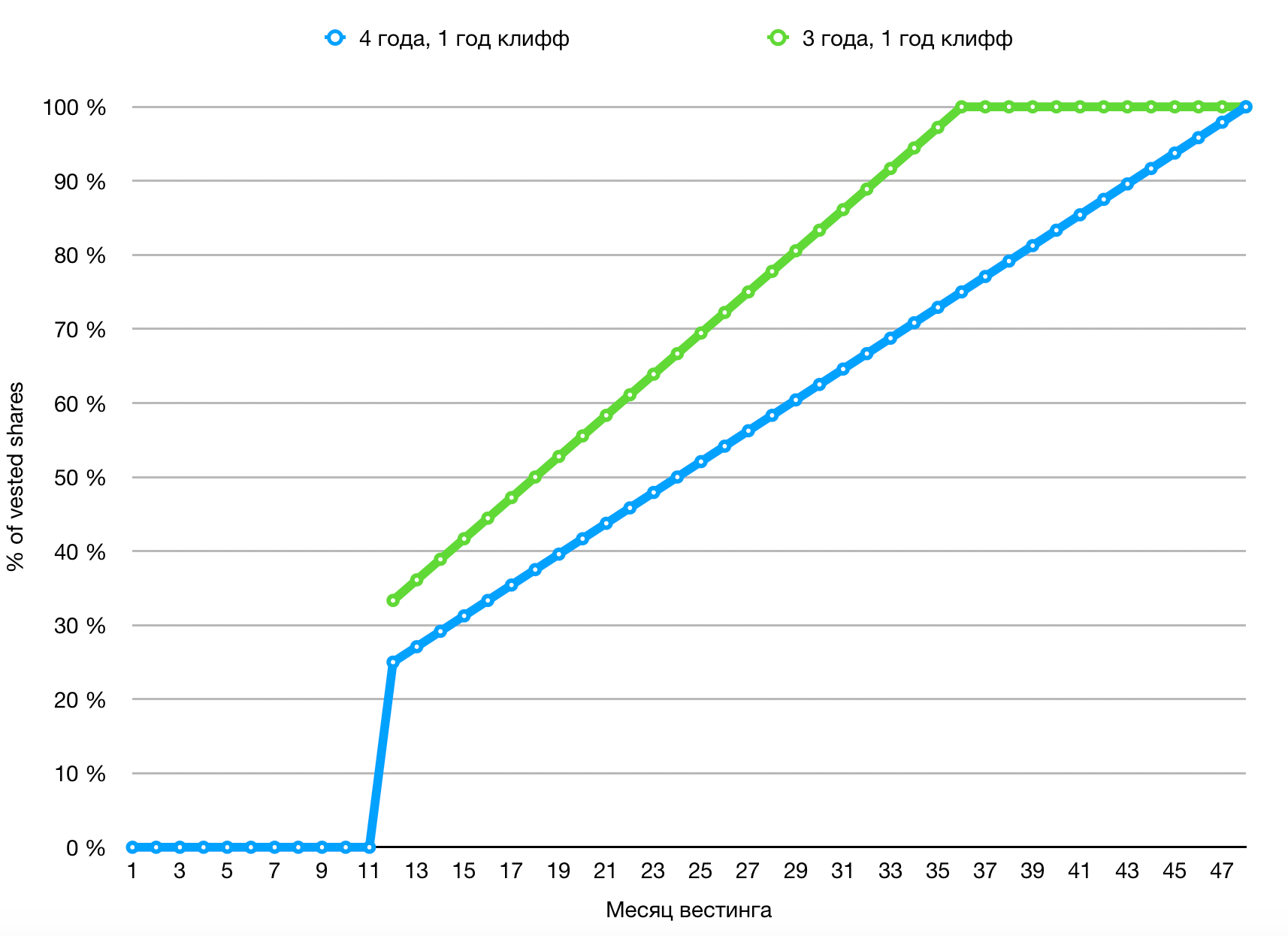

Вот пример графика вестинга с 4-летним и 3-летним сроками, в обоих годовой клифф:

Вестинг сотрудников

К ключевым сотрудникам же применяется схема опционного плана — ESOP.

ESOP = Employee Stock Option Plan.

Обычно на старте (пока не инвесторов) выделяют от 10 до 20% всех акций на ESOP. Если выделяется меньше 10% — то получается по-жмотски, если больше 20% — то инвестор может почуять подвох (например, желание в случае чего выписать себе большой бонусный опцион).

Пример. Допустим наша компания PATSANY Co. инкорпорируется с 10 000 акциями (составляющих 100% компании). У вас с кофаундером поровну, вы решаете выделить 10% акций на опционы будущим значимым сотрудникам.

Итого:

- у вас по 4500 акций (по 45%)

- на ESOP 1000 акций (10%).

Но компания владеть своими же акциями (которые 1000 на ESOP) не может, поэтому прописывается “авторизация на выпуск 1000 акций на ESOP”, а компания пока будет на самом деле с 9000 акциями. То есть у вас пока по 50% в Captable.

Однако сразу мыслите в масштабах т.н. Fully Diluted Captable, включающей авторизованный выпуск 1000 акций

Допустим, через 1.5 года выяснилось, что ваш кодер Санек замашинлернил невьебенный искусственный интеллект, который позволяет с помощью айфона автопилотировать автомобиль клиента. Интеллектуальная собственность его все равно принадлежит вашей компании, однако вы благодарны от души перед Сашей, да и подумали, что он очень важен для дальнейшего развития компании — выдаете ему 200 акций из вашего 1000-акционного пула. С вестингом 4г и клиффом 1 год.

Тогда:

- Санек получает признание своей работы

- У Санька мотивация работать еще минимум 1 год из-за клиффа

- И в целом ему выгодно следующие 4 года работать в вашей развивающейся компании

Поэтому не жадничайте, выделяйте ESOP с первых дней, если строите технологическую компанию, а не лавку с шавермой, в которых нафиг не нужны опционы.

Инвесторы (включая нас) требуют наличие ESOP.

P.S. Если тебе понравилась статья, тут можно оставить донат мне на кофе, чтобы писать новые статьи https://pay.cloudtips.ru/p/a939f2d5 :