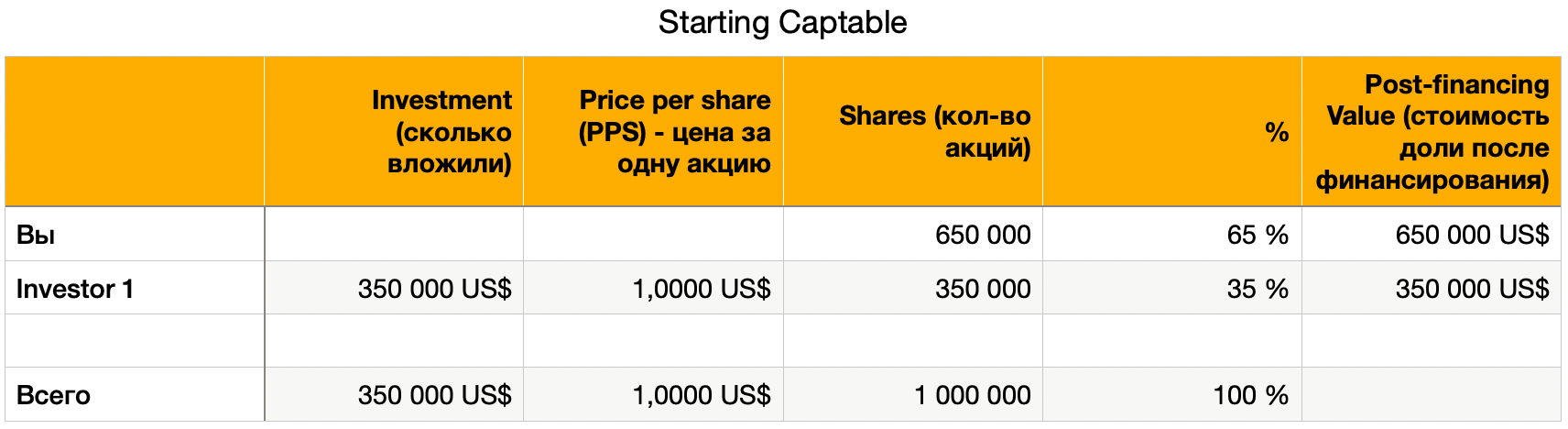

Пример компании для наших расчетов

Старт. Рассмотрим все случаи Anti-dilution на простом примере стартовой конфигурации:

Вы, фаундер, начали компанию и привлекли вашего первого инвестора. Назовем его “Investor 1”.

Он инвестирует $350,000 долларов в ваш стартап “AI Journey Inc.” за pre-money оценку $650,000. То Есть Post-money это $1M, и доля инвестора 35%.

Для удобства расчетов, подгоним, что изначально у вас было 650,000 акций.

Вот как выглядит Captable

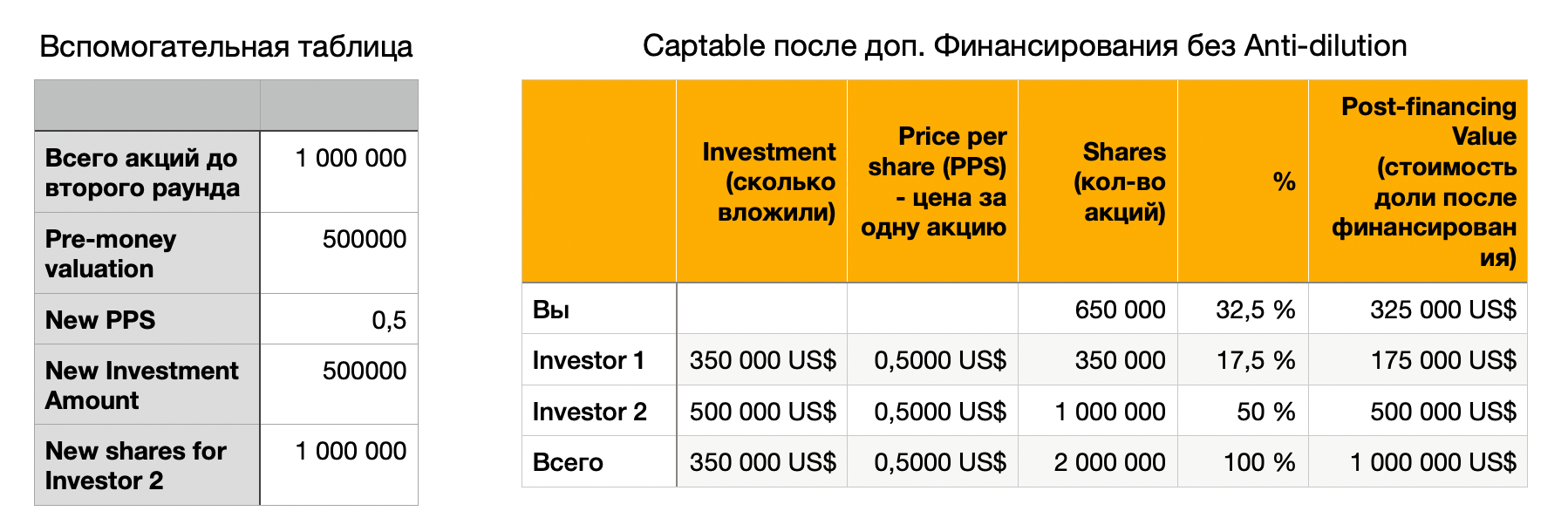

Downround

Теперь происходит down-round. Так сложились обстоятельства и есть только один оффер на столе.

Вы вчитываетесь в термшит этого оффера, а также в свой Shareholder Agreement, в раздел “Anti-Dilution Protection”, и пытаетесь понять, что там написано. А скорее всего, написан один из следующих кейсов:

- Full-Ratchet Pre-money

- Broad-Based Weighted Average

- Narrow-Based Weighted Average

- Full-Ratchet Post-money

- Broad-Based Weighted Average Post-money

- Narrow-Based Weighted Average Post-money

Сначала посчитаем, как будет выглядеть Captable, если не будет Anti-Dilution

Все размылись в 2х раза. Цена ваших акций уже $325K, вместо $650K, но самое главное у вас еще 32.5%. Не страшно, бывает хуже.

Но скорее всего у вас есть Anti-Dilution, поэтому смотрим как все может быть.