Broad-Based Weighted Average (Pre-money)

Вообще это подмножество общего принципа средне-взвешенного расчета (Weighted Average) доп. эмиссии при Anti-dilution. Бывает еще Narrow-Based Weighted Average, о нем ниже поговорим. Давайте примем сокращения

WA = Weighted Average

BB WA = Broad-Based Weighted Average

NB WA = Narrow-Based Weighted Average

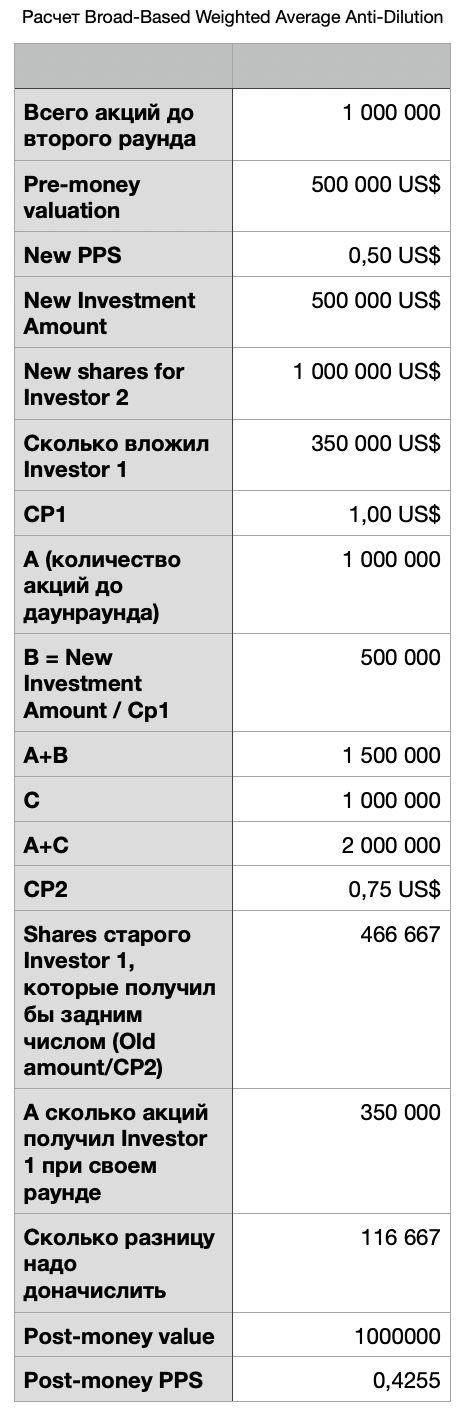

Общая формула расчета:

- СP2 = New Conversion Price (новая цена конвертации акций для старого инвестора

- СP1 = Old Conversion Price (старая цена конвертации акций для старого инвестора, в нашем примере это $1.00)

- A - сколько акций было всего до нового раунда

- B = New Investment Amount / CP1 [другими словами, сколько акций получил бы новый инвестор, если бы вошел при старой цене]

- C = сколько новых акций было выпущено при даун-раунде новому инвестору

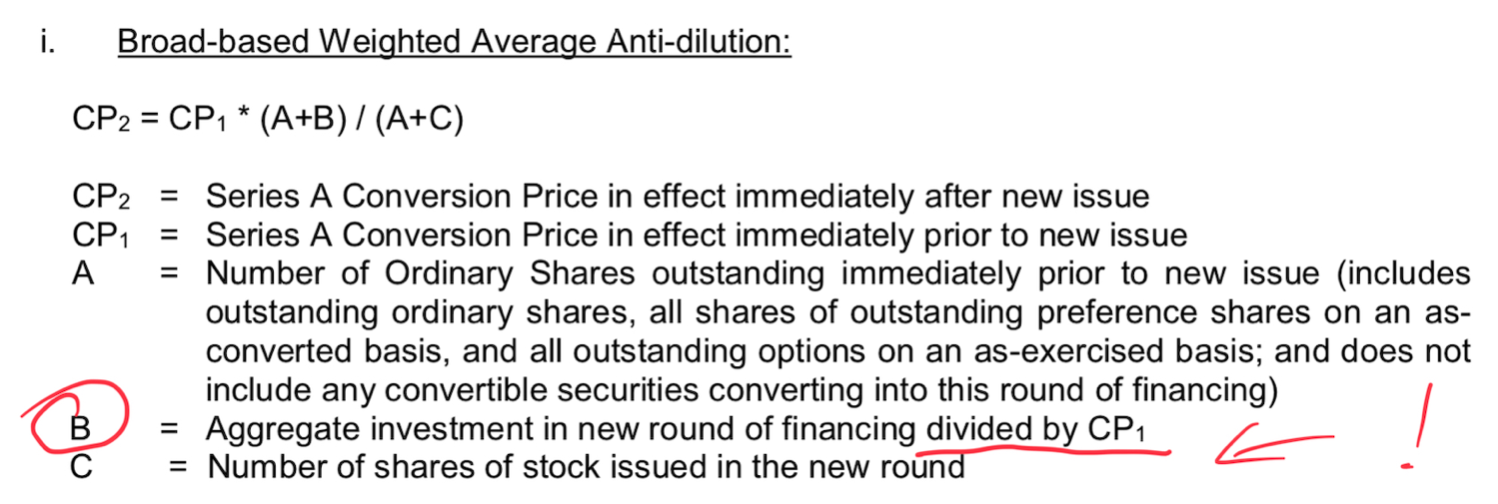

Вообще вы можете встретить в юридических документах более сложное определение переменных в формуле, например как на скрине ниже. Я потратил несколько лет, чтобы врубиться в физический смысл этих англоязычных юридических терминов, так что ориентируйтесь на мои определения выше.

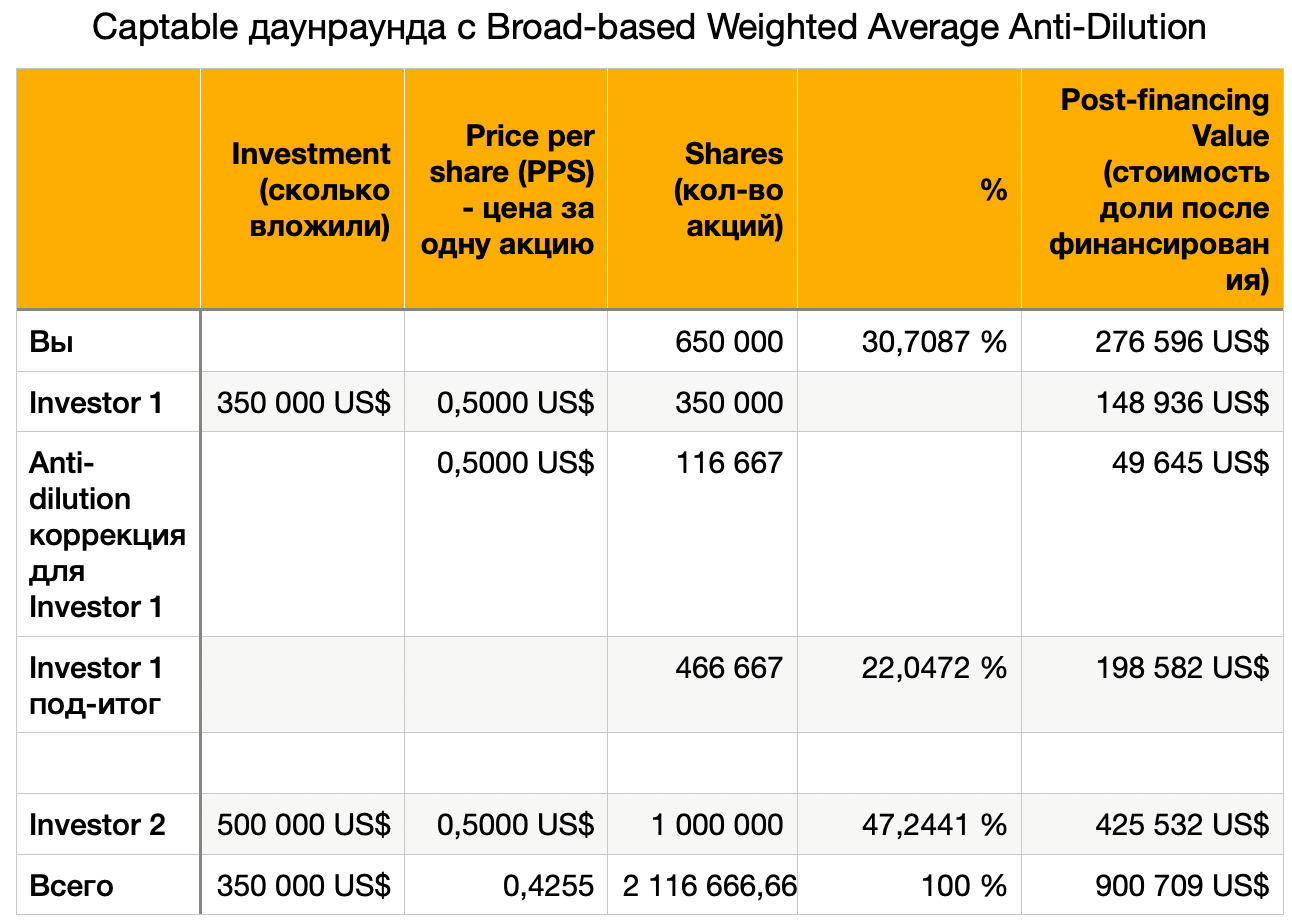

Вот результирующий captable:

Как видим размытие фаундера более мягкое, чем при Full-Ratchet Anti-Dilution, но новый инвестор все равно размывается и теряет в стоимости своих акций. Это дефолтный золотой стандарт, который я видел в термшитах и SHA компаний, с которым сам соприкасался.