Full-Ratchet Post-Money Based Anti-Dilution

Основная философия: старый инвестор получается столько акций за свои деньги, как будто бы он участвовал с новой post-money оценкой. Другими словами надо выпустить столько стоков, чтобы Investor 1 за свои $350,000 при оценке $1M получил бы все равно свою долю 35%. Формулы следуют из определения. Учитываем, что получается оба инвестора участвуют в одинаковом post-money раунде с PMV (Post-Money Value) равным $1M.

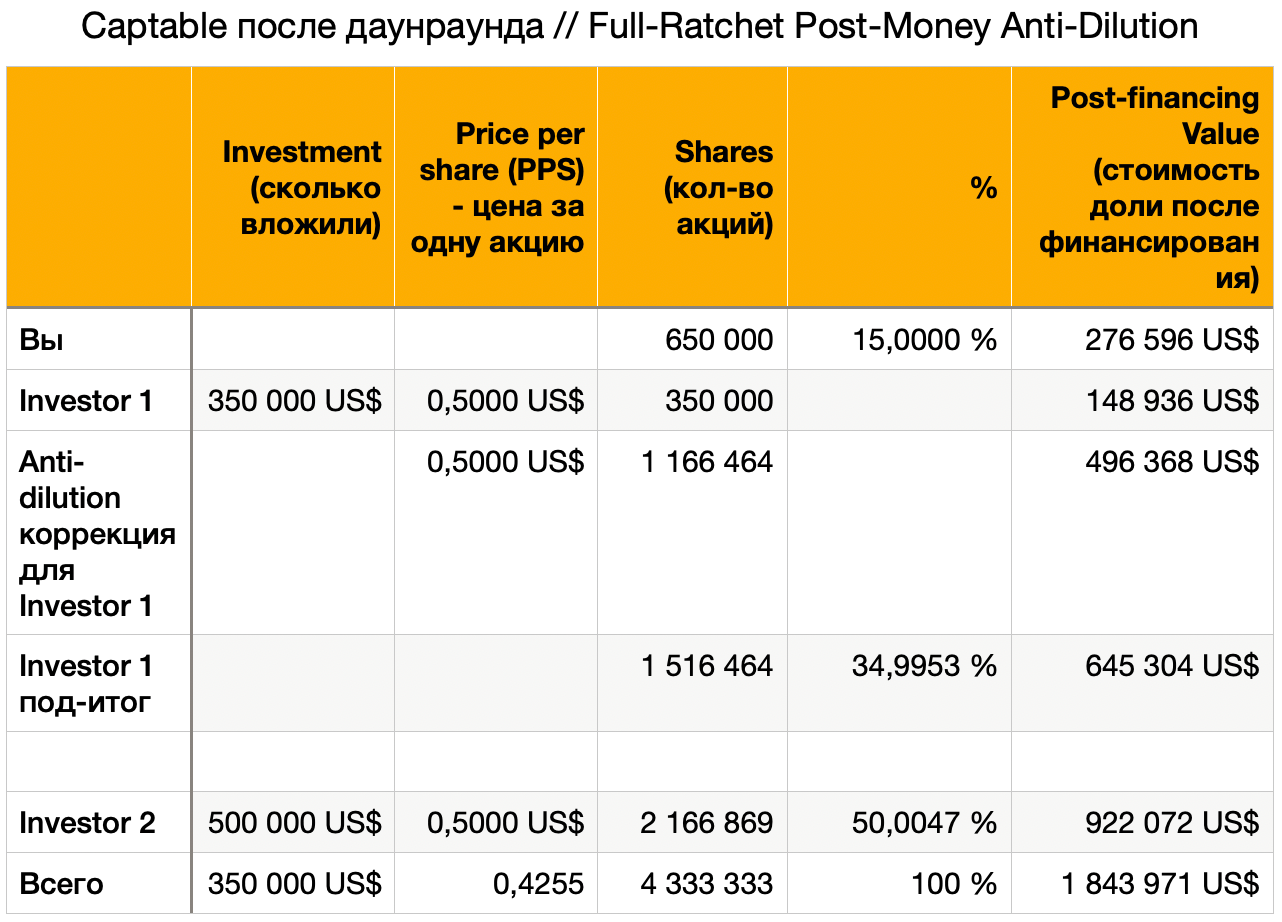

Фаундер здесь размывается жестче всего - с 65% до 15%!

При этом Investor 1 остается при своих 35%, а Investor 2 при 50%.

Обратите внимание, что получилось не идеально ровно и это нормально. Акции всегда округляются до целого чисто по математическим правилам округления (это общий стандарт).

Именно при таком раскладе Investor 2 будет видеть, что фаундер жестко размывается и значит значительно потеряет в мотивации, поэтому если у вас такой Anti-Dilution прописан с Investor 1, то Investor 2 в термшите напишет о том, что эту фигню надо сбросить хотя бы до Broad-based Weighted Average.

Как это рассчитывать:

Пусть

- S0 - количество акций фаундера. Это 650 000 в нашем примере

- S1 - количество акций Investor 1 после коррекций на инвестицию I1 = $350K

- S2 - количество акций Investor 2 после выпуска на инвестицию I2 = $500K

- Всего акций S0+S1+S2

- Упростим, ибо оценка одинаковая S1+S2 = x

Тогда

X/(S0+X) = (I1 + I2) / PMV

Подставляем числа: