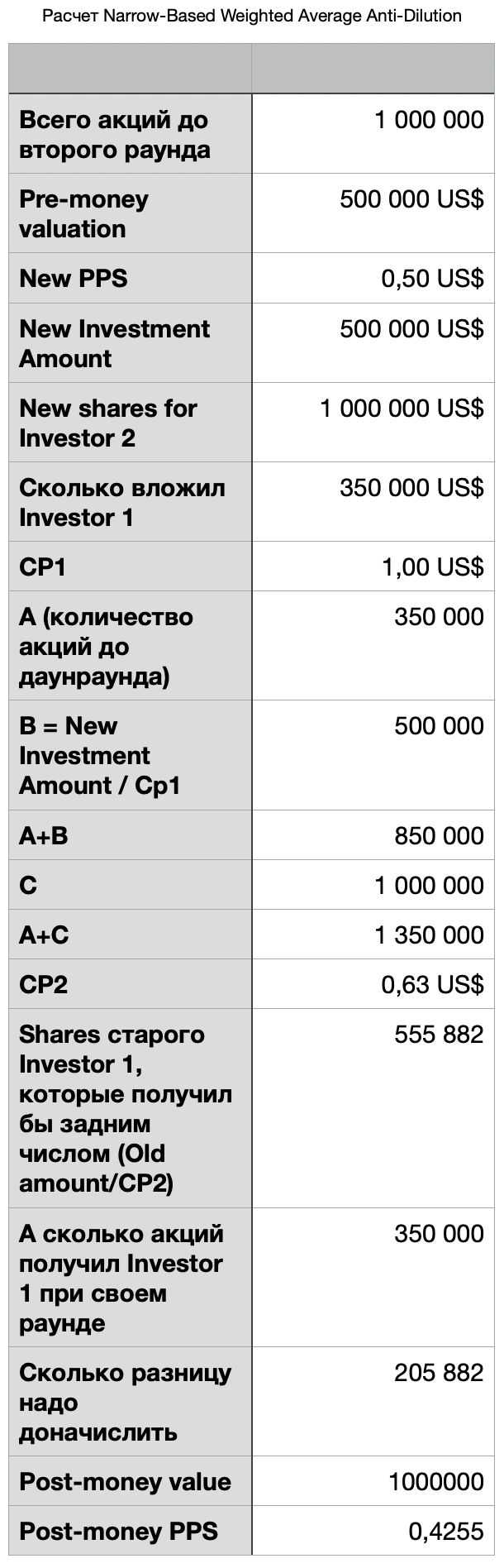

Narrow-Based Weighted Average (Pre-money)

Общая формула расчета такая же, но есть разница: в переменной А учитывают только привилегированные инвесторские акций без фаундерских common стоков.

💡

CP2 = CP1 x (A+B)/(A+C)

- СP2 = New Conversion Price (новая цена конвертации акций для старого инвестора

- СP1 = Old Conversion Price (старая цена конвертации акций для старого инвестора, в нашем примере это $1.00)

- A - сколько привилегированных акций было всего до нового раунда

- B = New Investment Amount / CP1 [другими словами, сколько акций получил бы новый инвестор, если бы вошел при старой цене]

- C = сколько новых акций было выпущено при даун-раунде новому инвестору

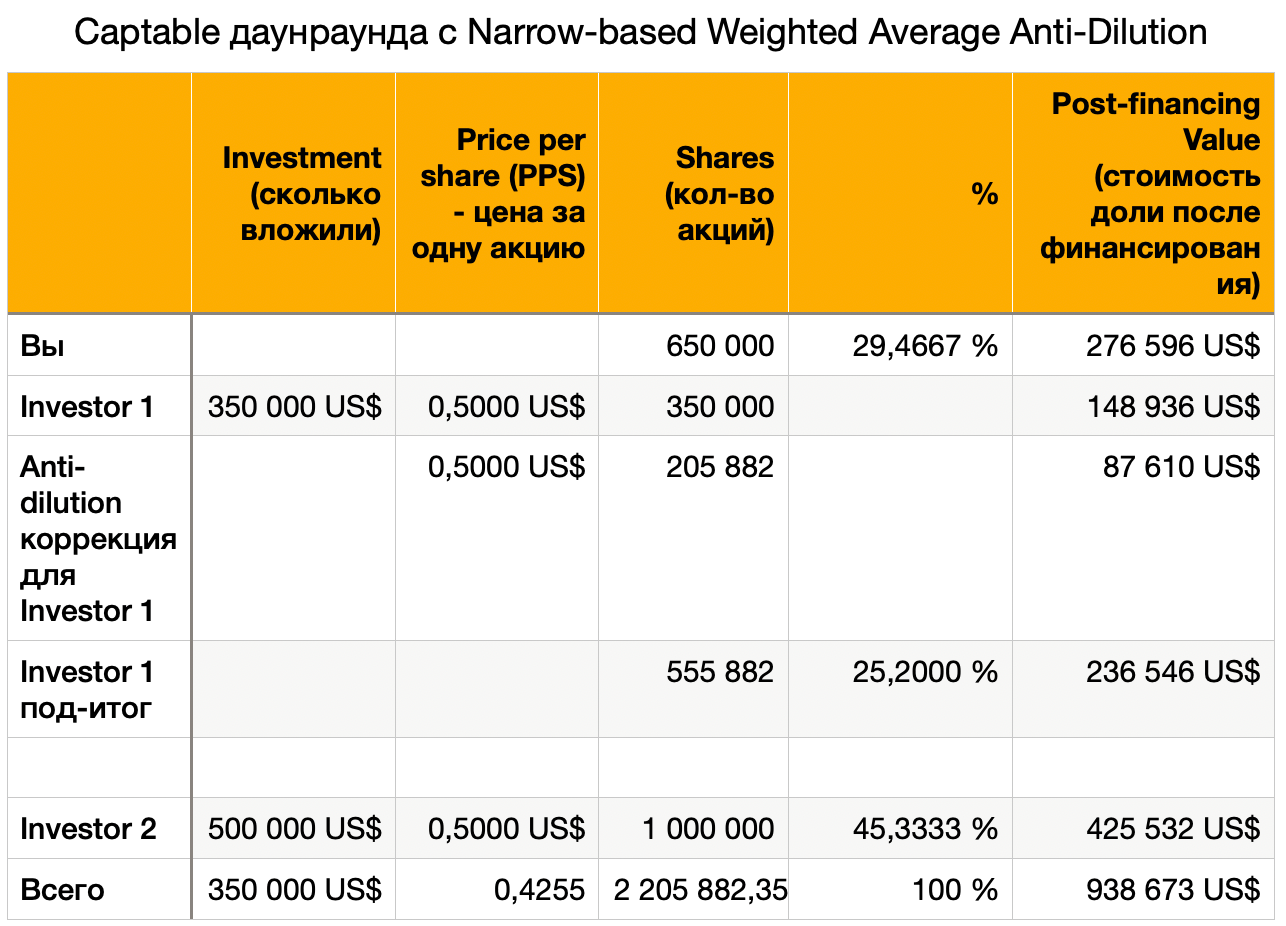

Как видим размытие фаундера все еще лучше, чем при Full-ratchet, но хуже, чем при BB WA. Для Investor 1 NB больше акций дает. Сравним в общей таблице все четыре опции в формате акции+доля. Видно, что Broad-Based Average наиболее оптимальный среди всех (за исключением No Anti-Dilution кейса, который в венчуре почти невозможен).

💡

Для премиум-подписчиков этого сайта есть скачиваемый калькулятор для всех шести кейсов, куда вы просто можете подставить свои числа и получить результат. Идти сюда.