Broad-Based Weighted Average Post-Money Anti-dilution

Формула такая же:

Расчет post-money WA осложняется тем, что надо придумать и решить систему из двух уравнений, одно из которых - наше старое доброе CP2 = CP1 x (A+B)/(A+C), а второе надо придумать.

Описываем переменные снова:

- СP2 = New Conversion Price (новая цена конвертации акций для старого инвестора

- СP1 = Old Conversion Price (старая цена конвертации акций для старого инвестора, в нашем примере это $1.00)

- A - сколько акций было всего до нового раунда

- B = New Investment Amount / CP1 [другими словами, сколько акций получил бы новый инвестор, если бы вошел при старой цене]

- C = сколько новых акций было выпущено при даун-раунде новому инвестору. Вот это уже неизвестно, ибо привязано к post-money.

Этот вид Anti-Dilution самый адекватный, ведь новый инвестор получает ровно столько доли в компании, сколько рассчитывал, перекладывая все anti-dilution на старых акционеров.

Какой примерно вординг должен быть в Termsheet/SHA, когда идет BB WA Anti-dilution, где просят размыть всех:

"Anti-dilution provision, if any, shall be applied to all existing shareholders when applicable prior to calculation of new investor's share issuance as per investment amount and post-money valuation"

Иначе может случиться Pre-money Anti-dilution по другим параметрам, если это не проговорить явно.

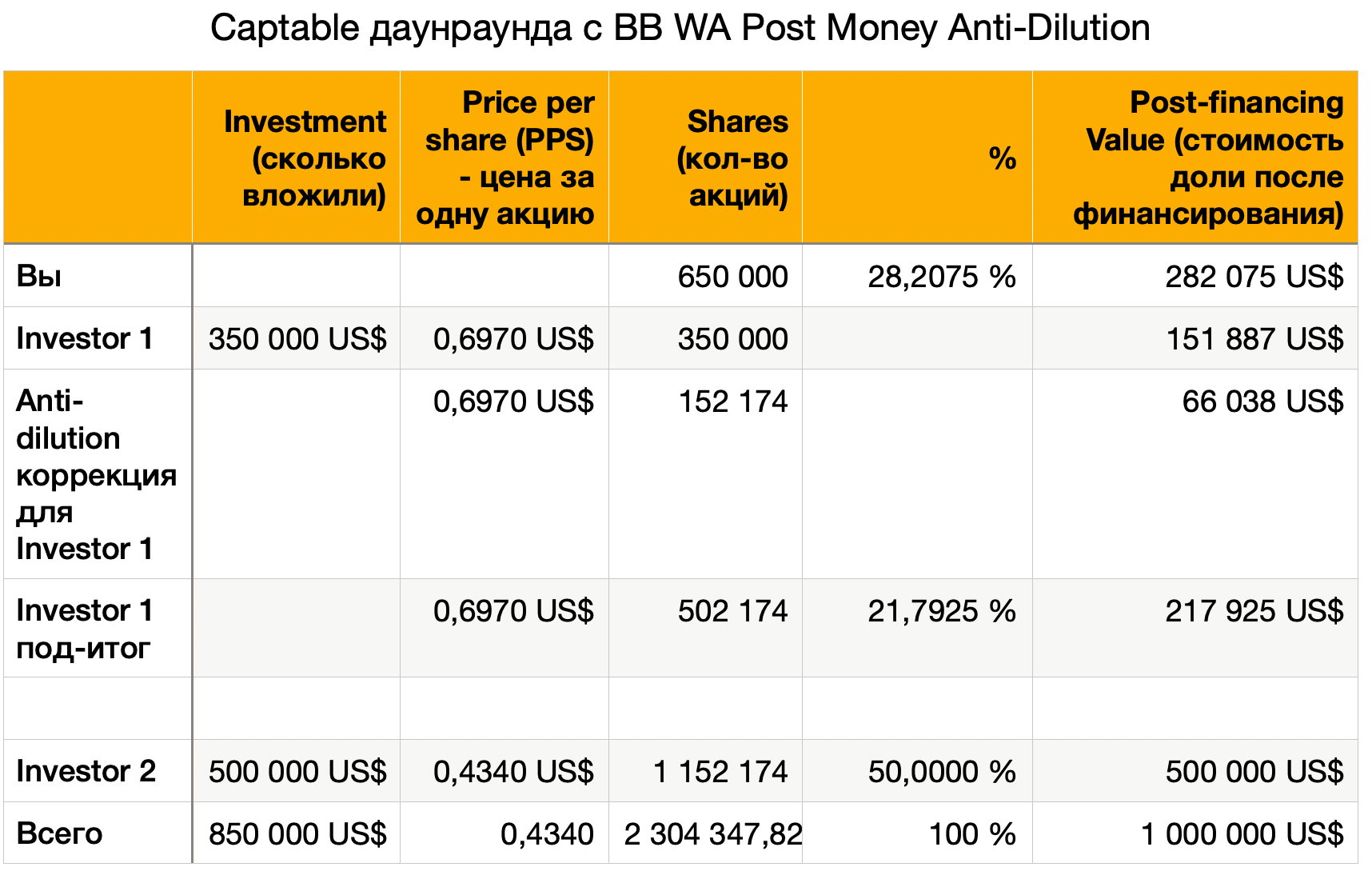

- Фаундер размывается до 28.2%, что лучше, чем 15% при Full-Ratchet Post-Money

- Investor 1 получает средневзвешенные акции, а

- Investor 2 получает свои ровно 50%

Принцип расчета и формулы при этом виде Anti-Dilution

Добавим переменные и уравнения:

C = I2 / PPS, где I2 = сколько вложил новый инвестор ($500K), а PPS - это финальная Price Per Share. Возьмем для простоты восприятия формулы ее за неизвестную Х.